В 2026 году использовать материнский капитал как первоначальный взнос по ипотеке стало сложнее, но всё ещё возможно - если знать, как это делать правильно. Государство не отменило эту возможность, но изменило правила так, что многие семьи теперь не могут покрыть даже половину требуемого взноса. Раньше маткапитал помогал закрыть 30-50% стоимости квартиры. Теперь - только 15-25%. Это не значит, что стоит отказываться от идеи. Это значит, что нужно действовать умнее.

Сколько сейчас дают на материнский капитал в 2026 году

С 1 февраля 2026 года размер материнского капитала проиндексировали. На первого ребёнка теперь дают 737 255 рублей, если вы ещё не получали эту выплату. Если первый ребёнок уже был, а второй - новый, то вы получаете 974 220 рублей. Это если вы не тратили ничего раньше. Если вы уже использовали часть денег - например, на оплату ипотеки в 2024 году - остаток тоже увеличится. Например, если у вас осталось 300 000 рублей, после индексации на 6,8% вы получите 320 400 рублей. Это не огромная сумма, но для многих семей - ключ к покупке жилья.

Как именно маткапитал можно использовать при ипотеке

Закон позволяет использовать материнский капитал тремя способами:

- Как первоначальный взнос - то есть деньги идут сразу при оформлении ипотеки, чтобы уменьшить сумму кредита.

- Как досрочное погашение - вы берёте ипотеку, платите по графику, а потом используете маткапитал, чтобы сократить долг.

- Как частичное погашение - вы платите часть процентов и часть основного долга. Банк сам решает, как распределить сумму, но обычно сначала гасят проценты.

Главное - вы не можете получить эти деньги наличными. Они переводятся напрямую от Пенсионного фонда в банк. Ни один банк не выдаст вам 700 тысяч рублей на руки, чтобы вы сами купили квартиру. Это не грант. Это инструмент для оплаты жилья через кредит.

Что изменилось в семейной ипотеке с февраля 2026 года

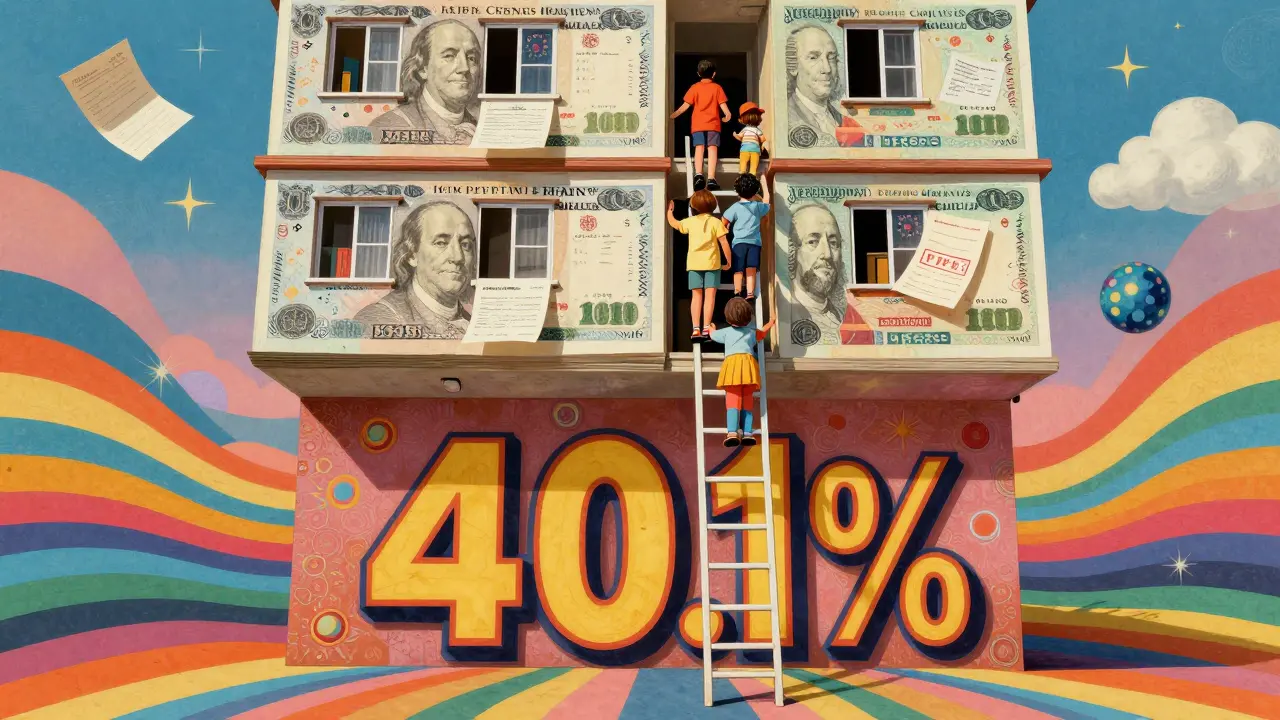

Самый важный сдвиг - первоначальный взнос по семейной ипотеке вырос с 20,1% до 40,1%. Это значит: если вы хотите купить квартиру за 8 миллионов рублей, теперь вам нужно иметь на руках 3,2 миллиона. Материнский капитал на второго ребёнка - 974 тысячи. Это почти в три раза меньше, чем нужно. Даже если вы добавите к этому 450 тысяч рублей от государства за третьего ребёнка, всё равно останется дефицит в 2 миллиона.

Это не ошибка. Это политика. Государство хочет, чтобы семьи не брали слишком большие кредиты. Но для многих это означает: либо ждать, пока накопите больше, либо брать менее дорогую квартиру, либо искать другие способы доплаты.

Какие банки принимают маткапитал как первоначальный взнос

Почти все крупные банки России принимают материнский капитал. Это:

- Россельхозбанк

- Сбербанк

- ВТБ

- Газпромбанк

- Альфа-Банк

- Дом.РФ (специальная программа для семей)

Но не все программы одинаково выгодны. Некоторые банки предлагают ставку 6% только если вы используете маткапитал как первоначальный взнос. Другие - если вы погашаете им уже существующий кредит. Важно спрашивать: «Если я принесу сертификат на маткапитал, вы дадите мне лучшую ставку?»

Какие квартиры можно купить с маткапиталом

Не любую недвижимость можно купить. Пенсионный фонд строго проверяет объект:

- Он должен быть в России - ни в Беларуси, ни в Казахстане, ни за границей.

- Дом должен быть пригоден для постоянного проживания. Это значит: нет аварийных домов, не ветхих, не снесённых.

- Нельзя покупать комнату в коммуналке, если она не выделена в отдельную долю.

- Не принимаются квартиры с обременениями - арест, ипотека у продавца, споры о наследстве.

- Новостройки - только если дом сдан и есть разрешение на ввод в эксплуатацию.

Многие семьи теряют время, потому что выбирают квартиру без проверки этих пунктов. Потом Пенсионный фонд отказывает в переводе денег - и ипотека рушится. Не ждите, пока банк скажет. Проверьте сами - по документам на дом и по выписке из ЕГРН.

Пошаговая инструкция: как получить маткапитал на ипотеку

Всё просто, если делать по порядку. Вот пять шагов:

- Получите сертификат. Если у вас его ещё нет - подайте заявление через госуслуги или МФЦ. Сертификат выдают в течение 15 дней.

- Выберите банк и программу. Ищите те, где ставка ниже 7%. Семейная ипотека под 6% - лучший вариант, если у вас двое детей и младшему меньше 7 лет.

- Подберите квартиру. Проверьте, чтобы она соответствовала требованиям Пенсионного фонда. Спросите у агентства: «Эту квартиру можно купить с маткапиталом?»

- Соберите документы. Вам понадобятся: паспорта супругов, свидетельства о рождении детей, сертификат на маткапитал, справка из ПФР об остатке средств (действует 30 дней), справки о доходах (2-НДФЛ или справка по форме банка), договор купли-продажи или ДДУ.

- Подайте заявление в ПФР. После одобрения ипотеки банк отправляет вам документы. Вы приходите в ПФР с ними - и подаёте заявление на перечисление средств. Всё это занимает 1-2 месяца.

Важно: если ипотека оформлена на мужа до брака - вы обязаны выделить доли всем детям и супругу в новой квартире. Это закон. Нарушите - Пенсионный фонд откажет.

Как комбинировать маткапитал с другими льготами

Если у вас трое детей - вы можете получить ещё 450 тысяч рублей на погашение ипотеки. Это не маткапитал, а отдельная выплата. Её можно использовать вместе с маткапиталом. Например:

- Маткапитал на второго ребёнка - 974 220 рублей

- Выплата за третьего ребёнка - 450 000 рублей

- Итого: 1 424 220 рублей

Это уже почти половина от 3,2 миллиона для квартиры за 8 миллионов. Если ещё добавить региональную выплату (в некоторых регионах дают до 550 тысяч), вы можете закрыть почти 20% стоимости. Это не решит проблему полностью, но снизит ежемесячный платёж на 15-20 тысяч рублей.

Что делать, если маткапитал не покрывает взнос

Если у вас остался «разрыв» - например, нужно 3 миллиона, а у вас есть только 1,2 миллиона - не отчаивайтесь. Есть три пути:

- Берите более дешёвую квартиру. Вместо 8 миллионов - 6. Это снижает взнос до 2,4 миллиона. Уже ближе к возможному.

- Привлекайте созаёмщика. Родители могут стать созаёмщиками. Тогда доход семьи считается выше - банк даёт больше кредита.

- Ждите, пока накопите. Если вы не спешите - отложите покупку на год. За это время вы сможете накопить ещё 100-200 тысяч рублей, а индексация маткапитала в 2027 году снова поднимет сумму.

Никогда не берите ипотеку с первоначальным взносом меньше 20%. Это опасно. Если вы потеряете работу - банк заберёт квартиру. Маткапитал - это помощь, а не замена личным сбережениям.

Риски и ошибки, которых стоит избегать

- Не покупайте квартиру у родственников. ПФР запрещает сделки между близкими родственниками. Это считается мошенничеством.

- Не ждите, пока сдадут новостройку. Если дом ещё строится - вы не сможете использовать маткапитал до получения разрешения на ввод.

- Не подавайте заявление без справки из ПФР. Без неё банк не одобрит ипотеку. Справка действует только 30 дней - получите её в последний момент.

- Не игнорируйте выделение долей. Если не оформите доли детям - вы рискуете потерять квартиру в будущем. Суд может признать сделку недействительной.

Самая частая ошибка - люди думают, что маткапитал - это «деньги на жильё». Это не так. Это «деньги на ипотеку». Вы не можете ими оплатить стройку, ремонт, покупку земли. Только жильё, которое уже есть и можно заселить.

Можно ли использовать материнский капитал как первоначальный взнос, если у меня уже есть ипотека?

Да, можно. Если у вас есть действующая ипотека, вы можете подать заявление в Пенсионный фонд на досрочное погашение. Средства маткапитала пойдут на уменьшение основного долга и процентов. Это особенно выгодно, если вы взяли кредит до 2025 года, когда ставки были выше. Вы можете сократить срок кредита на 5-10 лет и сэкономить сотни тысяч рублей.

Что делать, если Пенсионный фонд отказал в переводе средств?

Отказ обычно происходит по трём причинам: квартира не соответствует требованиям, документы неполные, или сделка подозрительна (например, покупка у родственника). Попросите в ПФР письменный отказ с указанием причины. Затем устраните ошибку - например, замените квартиру или соберите справку из ЕГРН. Через 10 дней подайте заново. Отказ не означает, что вы не можете купить жильё - просто нужно сделать это правильно.

Можно ли использовать маткапитал на покупку дома в деревне?

Да, если дом находится на территории России, имеет адрес, подключён к коммуникациям (вода, электричество, канализация) и пригоден для постоянного проживания. Это не значит, что вы можете купить сарай. Но если дом построен по стандартам, с разрешением на проживание - ПФР одобрит. Главное - чтобы в выписке из ЕГРН было указано «жилой дом» и не было отметки «не пригоден для проживания».

Как долго ждать перевод маткапитала после одобрения ипотеки?

После того как банк одобрил кредит и вы подали заявление в Пенсионный фонд, деньги переводят в течение 2 месяцев. В среднем - 45-60 дней. Это время нужно учитывать при планировании сделки. Не подписывайте договор купли-продажи до тех пор, пока не уверены, что ПФР одобрит перевод. Иначе вы рискуете потерять задаток.

Можно ли использовать маткапитал на покупку доли в квартире?

Да, но только если эта доля - отдельная комната, с отдельным входом, и она оформлена как самостоятельное жилое помещение. ПФР не принимает доли в коммунальных квартирах, если они не выделены как отдельные квартиры. Если вы покупаете 1/2 квартиры у родственника - это запрещено. Если у вас есть супруг и дети - вы обязаны выделить им доли после покупки, даже если вы купили долю.

Галина Пухова

18.03.2026Маткапитал теперь как бутылка воды в пустыне - мало, но без неё не выжить. Я купила квартиру за 6 млн, взяла ипотеку под 6,5%, использовала 974 тыс. и ещё 450 тыс. за третьего. Остался разрыв в 1,8 млн - родители помогли срочно. Главное - не ждать идеального момента, а действовать с тем, что есть. И да, проверяйте дом по ЕГРН, а не верьте агенту на слово. Он не несёт ответственность, если вы останетесь без квартиры и денег.

С уважением, мама троих.

Vasil Ivanov

20.03.2026Спасибо за детальный разбор, реально помогло. Я думал, что маткапитал теперь вообще бесполезен, а оказалось - можно крутить. Взял ипотеку в Дом.РФ, добавил созаемщика - папу. Он пенсионер, но у него стабильный доход. Банк дал 80% под 6,2%. Маткапитал покрыл 25% взноса, остаток - накопления. Главное - не паниковать, а искать лазейки. И да, не покупайте у тёти, как я в прошлый раз - ПФР отказал, и я потерял месяц. Учтите это.

Панкратий Олейников

21.03.2026Что за бред? Пенсионный фонд - это куча бюрократии, а вы тут как будто советуете как в магазине хлеб купить. В 2026 году уже не 2016. Люди в Москве и Питере не могут позволить себе квартиру даже с 3 детьми. А вы предлагаете «взять дешевле»? А где? В Чукотке? А если ты в Туле? Там и за 3 млн не найдешь нормальную двухкомнатную. А потом еще выделить доли детям? Это как в 90-х - «вот тебе квартира, а теперь поделись с ней».

Государство - лохануло. Забирайте деньги, а потом не удивляйтесь, что рожать не хотят.

Андрей Горячев

21.03.2026Проверяйте дом по ЕГРН. Это главное. Я сначала не поверил, потом сам пошел - оказалось, у дома нет разрешения на ввод. ПФР отказал. Потерял 2 недели. Просто проверьте. Это не сложно. Сделайте скриншот. Потом не плачьте.

Slava Rachek

22.03.2026Ой, ну вот еще один «эксперт», который знает, как всё сделать идеально. А где, скажите мне, люди, у которых нет родителей, которые могут помочь? Где те, кто не может позволить себе «подождать»? Квартира за 6 млн - это роскошь. А у меня зарплата 45 тыс. в месяц. Ипотека на 15 лет - это 35 тыс. в месяц. А маткапитал - 974 тыс. Это как дать голодному кусок хлеба, а потом сказать: «Ты же можешь есть, просто не жуй слишком быстро». Это не помощь. Это издевательство.

Дмитрий Миронов

22.03.2026Вы все думаете, что это про жильё. Нет. Это про контроль. Государство не хочет, чтобы вы жили лучше. Оно хочет, чтобы вы жили так, как ему удобно. Сначала дают деньги - потом ограничивают. Сначала разрешают - потом запрещают. Вы думаете, что если вы купите квартиру, вы станете свободнее? Нет. Вы станете должником. И вы будете платить до смерти. А потом, когда вы умрёте - квартира достанется государству. Это не программа помощи. Это программа зависимости. И вы все в неё влезли. Страна не нуждается в семьях. Ей нужны рабы.

Владислав Шин

23.03.2026Материнский капитал - это метафора. Это не деньги. Это символ. Символ того, что государство знает, что вы не справитесь. Что вы не сможете сами. Что вы должны ждать, пока оно решит за вас. Это не помощь - это манипуляция. Вы думаете, что вы выбираете квартиру? Нет. Вы выбираете, насколько сильно вы готовы подчиниться. Каждый раз, когда вы подаёте заявление в ПФР - вы подтверждаете свою зависимость. И это не про жильё. Это про то, что вы перестали верить в себя. И теперь вы ждёте, когда кто-то другой даст вам разрешение на жизнь. И это печально.

Ruslan Gaydelenis

23.03.2026Спасибо, полезно. Добавлю: если у вас трое детей - не забудьте про региональный капитал. У нас в Краснодаре дают 500 тыс. за третьего. Вместе с федеральным - почти 1,5 млн. Это уже серьёзно. И главное - не тяните с подачей заявления в ПФР. Справка действует 30 дней. Не забудьте. Проверьте дату. Иначе всё сорвётся.