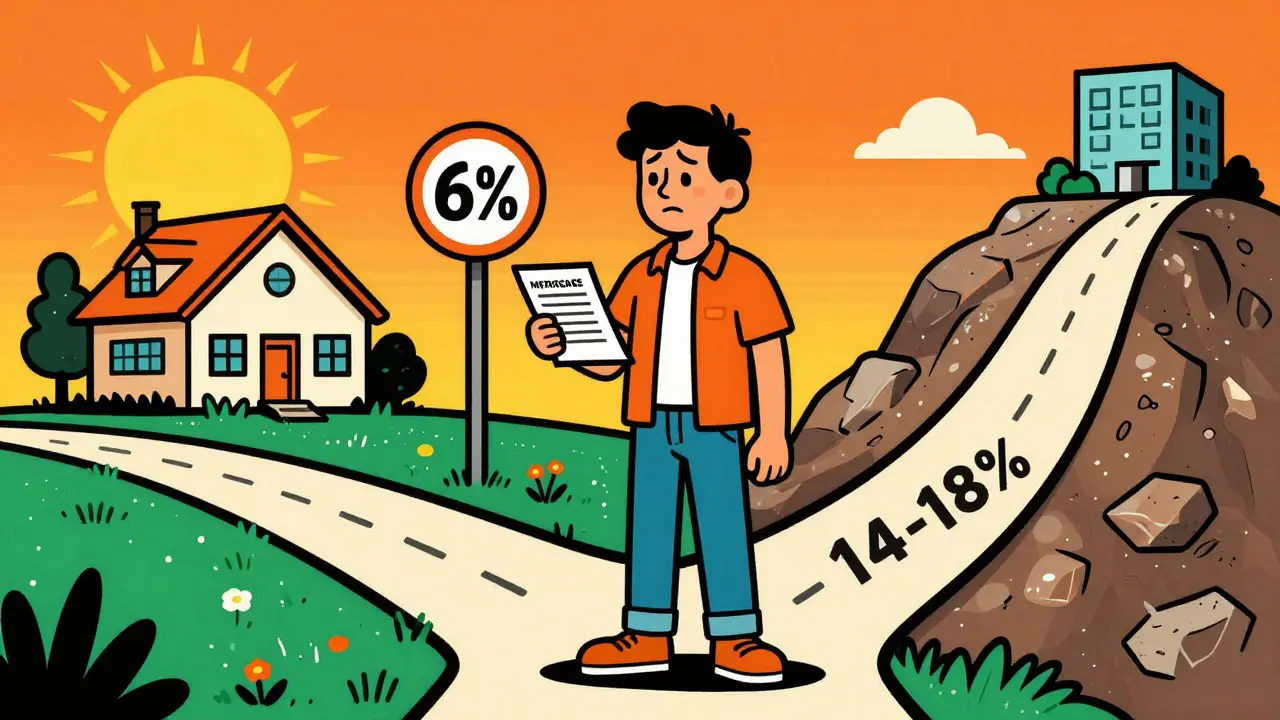

Представьте ситуацию: вы взяли льготную ипотеку, которая предоставляет заемщикам кредит под ставку ниже рыночной за счет субсидий федерального бюджета по ставке 6%, а вокруг все говорят о том, что ставки растут. Или наоборот - вам кажется, что пора закрыть старую программу и перейти на «рынок», потому что условия изменились. Но стоит ли это делать прямо сейчас? Спешка здесь может стоить вам сотен тысяч рублей лишних процентов.

Переход с льготной программы на рыночную ипотеку - это не просто смена банка. Это сложное финансовое решение, которое зависит от действий Центрального банка РФ, изменений в законодательстве и ваших личных доходов. В этой статье мы разберем, когда переход действительно выгоден, какие скрытые комиссии могут съесть вашу экономию и как рассчитать момент истины без помощи дорогих брокеров.

Почему нельзя просто «переключить» ставку

Самый важный момент, который нужно понять сразу: прямой конвертации из льготной ипотеки в рыночную не существует. Вы не можете прийти в банк и сказать: «Заберите у меня льготу, дайте мне рыночный контракт». Юридически эти два кредита независимы.

Единственный легальный способ перехода - это рефинансирование. По сути, вы берете новый рыночный кредит в другом (или том же) банке, чтобы полностью погасить старый льготный долг. Банк-кредитор нового договора гасит ваш старый долг перед первым банком.

Здесь кроется главная ловушка. Пока ваша льготная ставка составляет 3% (сельская) или 6% (семейная), а рыночная держится на уровне 14-18% годовых (прогноз на начало 2025 года), переход означает кратное увеличение переплаты. Зачем платить 16%, если можно платить 6%? Ответ прост: только если льгота заканчивается принудительно или вы хотите увеличить сумму кредита сверх лимитов господдержки.

Что меняется в правилах в 2025-2026 годах

Контекст рынка недвижимости быстро меняется. Чтобы принять верное решение, нужно знать текущие ограничения. С 1 января 2025 года действует обновленный ипотечный стандарт, утвержденный Центральным банком РФ. Он устанавливает жесткие рамки для всех программ:

- Максимальный срок кредита: 30 лет.

- Лимит суммы: не более 80% от стоимости жилья (вы обязаны внести минимум 20% своих денег).

- Прозрачность: банки обязаны разъяснять риски и специальные термины в договоре.

Для участников Семейной ипотеки ситуация становится сложнее. С 1 февраля 2026 года вступает в силу правило «одна льготная ипотека на одну семью». Раньше действовало правило «одна ипотека в одни руки», которое позволяло брать несколько кредитов, если они оформлялись на разных супругов или родителей. Теперь эта лазейка закрывается.

Кроме того, лимиты по Семейной ипотеке снижены до 9 млн рублей по всей России (ранее в Москве, Санкт-Петербурге и других крупных агломерациях он составлял 18 млн). Если вам нужно жилье дороже, разница должна быть покрыта либо своими средствами, либо вторым рыночным кредитом. Именно второй вариант часто путают с полным переходом на рыночные условия.

Когда переход на рыночную ипотеку имеет смысл?

В большинстве случаев держать льготную ставку выгоднее. Однако есть три сценария, при которых переход на рыночную ипотеку через рефинансирование оправдан:

- Утрата права на льготу. Например, вы продали квартиру, купленную по сельской ипотеке, и переехали в город. Или ваши дети выросли, и программа больше к ним не применяется (для некоторых видов льгот). В этом случае банк аннулирует льготную ставку, и она автоматически переходит на рыночную. Здесь рефинансирование нужно, чтобы найти более мягкие условия у конкурентов.

- Необходимость увеличения суммы. Лимиты госпрограмм жесткие. Если вы хотите купить дом за 20 млн, а по семейной ипотеке вам одобрят только 9 млн, остаток придется брать под рынок. Часто проще взять один большой рыночный кредит с хорошей историей платежей, чем возиться с двумя разными договорами.

- Падение ключевой ставки. Эксперты прогнозируют снижение ключевой ставки ЦБ РФ до 10-11% к концу 2025 - началу 2026 года. Рыночные ипотечные ставки обычно находятся на 2-3 пункта выше ключевой. Если рыночная ставка упадет до 12-13%, а вы потеряете право на льготу (например, из-за изменения семейного статуса), рефинансирование станет выгодным.

| Параметр | Льготная ипотека (Семейная) | Рыночная ипотека |

|---|---|---|

| Процентная ставка | 6% годовых | 14-18% годовых (прогноз) |

| Первоначальный взнос | от 20% | от 20% (по стандарту ЦБ), часто требуют 30%+ |

| Максимальная сумма | 9 млн руб. (в регионах) | Ограничена доходом заемщика |

| Требования к жилью | Строгие (возраст дома, локация) | Любое ликвидное жилье |

| Комиссия за рефинансирование | Отсутствует (при сохранении льготы) | 0,5-1,5% от суммы кредита |

Скрытые расходы при переходе: где теряются деньги

Даже если вы решили, что рыночная ставка вам подходит, не забывайте о сопутствующих расходах. Банки не любят отдавать дешевые кредиты конкурентам, поэтому процесс рефинансирования сопровождается сборами.

Основные статьи расходов:

- Комиссия за рефинансирование. Новый банк возьмет 0,5-1,5% от суммы кредита за оформление документов и проверку истории.

- Штрафы за досрочное погашение. Проверьте свой текущий договор. Хотя закон запрещает штрафы за полное досрочное погашение после первого года, некоторые банки могут включить скрытые платежи в виде «сервисных сборов» или требовать уведомление заранее. Убедитесь, что у вас нет блокировок на досрочное закрытие.

- Оценка недвижимости. Для рыночной ипотеки банк потребует свежую оценку залога. Стоимость услуги варьируется от 3 000 до 10 000 рублей в зависимости от региона и типа объекта.

- Страхование. Льготные программы часто имеют государственное страхование или субсидируемые тарифы. Переходя на рынок, вы будете платить полную стоимость страховки жизни, здоровья и титула недвижимости.

По данным опроса Национального бюро кредитных историй (НБКИ) за февраль 2025 года, 23% заемщиков столкнулись с дополнительными расходами именно из-за неучтенных комиссий при попытке сэкономить на процентах. Всегда просите менеджера предоставить детальную смету всех сборов до подписания договора.

Пошаговый алгоритм безопасного перехода

Если вы убедились, что переход необходим, действуйте по этому плану. Не спешите подписывать первый попавшийся договор.

- Проверьте свою кредитную историю. Закажите отчет в НБКИ. Ошибки или просрочки даже в 1 день могут стать причиной отказа в рефинансировании. Исправляйте ошибки заранее.

- Рассчитайте нагрузку. Используйте калькуляторы крупных банков (Сбербанк, ВТБ, Газпромбанк). Учтите, что при рыночной ставке 15% ежемесячный платеж вырастет почти вдвое по сравнению со ставкой 6%. Ваша долговая нагрузка не должна превышать 50-60% дохода.

- Соберите пакет документов. Стандартный набор: паспорт, СНИЛС, справка 2-НДФЛ за последние 2 года, выписка из ПФР, документы на объект недвижимости. Для рыночной ипотеки требования к документам строже, чем для льготной.

- Получите одобрение в новом банке. Подавайте заявки минимум в 3 банка. Сравните не только ставку, но и размер первоначального взноса и наличие скрытых комиссий.

- Оформите рефинансирование. Новый банк переведет деньги на счет старого банка для погашения долга. Только после этого вы подпишете новый договор и начнете платить по новым условиям.

Альтернатива: стоит ли ждать?

Многие эксперты, включая руководителя аналитики Domclick Сергея Шестакова, отмечают, что переход с льготной на рыночную ипотеку целесообразен только при снижении рыночных ставок как минимум до 12-13%. По прогнозам Министерства финансов, такое снижение возможно во втором полугодии 2025 - начале 2026 года, если инфляция будет взята под контроль.

Если ваша льготная программа еще активна, а вы не планируете продавать жилье или менять статус семьи, лучше остаться на месте. Разница между 6% и 15% годовых на сумму кредита в 5 млн рублей за 20 лет составляет десятки миллионов рублей переплаты. Экономия очевидна.

Однако следите за новостями. С 1 апреля 2025 года семьи получили возможность использовать Семейную ипотеку для покупки жилья на вторичном рынке (с ограничениями по возрасту дома и локации). Это расширило выбор объектов, не требуя перехода на дорогие рыночные условия. Используйте этот шанс, пока он доступен.

Можно ли переделать льготную ипотеку в рыночную без рефинансирования?

Нет, напрямую изменить тип договора невозможно. Единственный способ - погасить текущий кредит за счет нового рыночного займа (рефинансирование). Банк не имеет права просто заменить процентную ставку в существующем договоре без оформления новой сделки.

Какая комиссия за рефинансирование рыночной ипотеки?

Обычно банки взимают комиссию в размере 0,5-1,5% от суммы рефинансируемого кредита. Также могут возникать расходы на оценку недвижимости (3-10 тыс. руб.) и обязательное страхование. Эти затраты нужно учитывать при расчете общей выгоды.

Что будет с моей ипотекой, если я потеряю право на льготу?

Банк аннулирует льготную ставку и применяет рыночную процентную ставку, прописанную в вашем договоре (обычно она значительно выше базовой). В этом случае рефинансирование в другом банке может помочь найти более мягкие условия, но это не гарантировано.

Когда выгодно переходить на рыночную ипотеку?

Переход выгоден только в двух случаях: если вы утратили право на льготу и хотите найти лучшую рыночную ставку у конкурентов, или если рыночные ставки упадут до уровня 12-13%, а вам потребуется увеличить сумму кредита сверх лимитов госпрограммы.

Как правило «одна ипотека на одну семью» влияет на переход?

С 1 февраля 2026 года семья сможет получить только одну льготную ипотеку. Если у вас уже есть такой кредит, вы не сможете взять второй льготный. Это ограничивает возможности использования нескольких льготных программ одновременно и делает переход на рыночные условия более вероятным для тех, кто хочет улучшить жилищные условия повторно.

Дмитрий Виноградов

9.05.2026Честно говоря, меня это всё бесит. Сидишь, вроде бы нормально живешь, а тут такие новости про ставки и лимиты. Просто хочется выть от бессилия перед этой системой.

Оксана Яцунова

9.05.2026Дмитрий, понимаю ваши чувства, но паниковать рано. Статья действительно полезная, она четко раскладывает по полочкам, почему сейчас переходить на рыночную ипотеку - это финансовое самоубийство. Главное - не спешить и следить за новостями ЦБ. Если ваша льготная программа еще активна, лучше просто сидеть тихо и платить по старому договору. Разница в процентах колоссальная, и никто не отменял математику.

александр селиванов

11.05.2026Опять эта дешевая массовка лезет с советами. Вы хоть понимаете, что такое реальный рынок? Это не калькулятор на телефоне. Это игра для избранных, где правила меняются быстрее, чем вы успеете моргнуть. Пока вы тут читаете эти примитивные инструкции, настоящие игроки уже перекроили свои портфели. Льготная ипотека - это иллюзия безопасности для тех, кто не умеет считать деньги. А рыночная - это вызов элите. И большинство из вас просто не готовы к этому уровню ответственности.

Yehor Varbanskiy

12.05.2026Деньги - это лишь инструмент. Важно понимать суть обязательств.

Ирина Ли

13.05.2026Хочется добавить важный нюанс, который часто упускают из виду в таких обсуждениях. Многие думают, что можно просто «переключить» ставку в приложении банка, как тариф на мобильную связь. Но юридически это две разные сделки. Как верно noted в статье, прямой конвертации не существует. Единственный путь - рефинансирование. А это значит: новая оценка недвижимости, новые страховки, комиссия нового банка (0,5-1,5%), проверка кредитной истории заново.

Если у вас есть даже одна просрочка в прошлом, новый банк может отказать или предложить ставку выше рынка. Поэтому мой совет: если вы не теряете право на льготу (не продаете жилье, не меняете состав семьи радикально), никуда не идите. Экономия на процентах между 6% и 15% на долгих сроках исчисляется миллионами рублей. Лучше потратить время на изучение своих документов, чем на гонку за несуществующей выгодой. Следите за ключевой ставкой, но действуйте только тогда, когда математика станет очевидной.